Page 20 - 18 de marzo del 2026 - La Razón

P. 20

2

AL 31 DE DICIEMBRE DE 2025 Y 2024 MIÉRCOLES, 18 DE MARZO DE 2026

de auditoría para responder a esos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El

INFORME DEL AUDITOR INDEPENDIENTE ABREVIATURAS UTILIZADAS EN ESTE INFORME riesgo de no detectar una incorrección material debido a fraude es mayor que el resultante de error, ya que el fraude puede implicar colusión, falsificación,

BANCO PYME ECOFUTURO S.A. Bs Bolivianos omisiones intencionales, manifestaciones intencionalmente erróneas o la elusión del control interno.

AL 31 DE DICIEMBRE DE 2025 Y 2024 USD dólares estadounidenses

C O N T E N I D O UFV Unidad de Fomento a la Vivienda • Obtenemos un entendimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de auditoría que sean adecuados en función

MN Moneda Nacional de las circunstancias, y no con la finalidad de expresar una opinión sobre la efectividad del control interno del Banco.

Informe de los auditores independientes ME Moneda Extranjera

Estado de situación patrimonial BCB Banco Central de Bolivia • Evaluamos lo adecuado de las políticas contables aplicadas, la razonabilidad de las estimaciones contables y la correspondiente información revelada por la

Estado de ganancias y pérdidas ASFI Autoridad de Supervisión del Sistema Financiero en Bolivia Administración del Banco.

Estado de cambios en el patrimonio neto D.S. Decreto Supremo

Estado de flujos de efectivo DPF Depósito a Plazo Fijo • Concluimos sobre la adecuada utilización, por parte de la Administración del Banco, del principio contable de empresa en funcionamiento y, con base en la

Notas a los estados financieros PIB Producto Interno Bruto evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre material relacionada con eventos o condiciones que pueden generar dudas

IPM Informe de Política Monetaria significativas sobre la capacidad del Banco para continuar como empresa en funcionamiento. Si concluimos que existe una incertidumbre material, se requiere

RIN Reservas Internacionales que llamemos la atención en nuestro informe de auditoría sobre la correspondiente información revelada en los estados financieros o, si dichas revelaciones

son inadecuadas, modificar nuestra opinión. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de

auditoría. Sin embargo, eventos o condiciones futuros pueden ser causa de que el Banco deje de ser una empresa en funcionamiento.

• Evaluamos la presentación general, la estructura y el contenido de los estados financieros, incluida la información revelada, y si los estados financieros

representan las transacciones y eventos subyacentes de un modo que logre una presentación razonable.

Nos comunicamos con los responsables del gobierno del Banco en relación con, entre otros asuntos, el alcance y la oportunidad de los procedimientos de auditoría

planeados y los hallazgos significativos de la auditoría, así como cualquier deficiencia significativa en el sistema de control interno que identificamos en el transcurso

Informe de los Auditores Independientes de nuestra auditoría.

A los Señores También proporcionamos, a los responsables del gobierno del Banco, una declaración de que hemos cumplido con los requisitos éticos aplicables en relación con

la independencia y de que les hemos comunicado todas las relaciones y otros asuntos de los que se puede esperar razonablemente que pueden afectar a nuestra

Accionistas y Directores de Banco Pyme Ecofuturo S.A. independencia y, en su caso, las correspondientes salvaguardas.

Entre las cuestiones que han sido objeto de comunicación con los responsables del gobierno del Banco determinamos los asuntos que fueron más relevantes en

Opinión la auditoría de los estados financieros del ejercicio actual y que son, en consecuencia, las cuestiones clave de auditoría. Describimos estas cuestiones en nuestro

informe de auditoría a menos que las disposiciones legales o reglamentarias prohíban revelar públicamente la cuestión o, en circunstancias extremadamente poco

Hemos auditado los estados financieros de Banco Pyme Ecofuturo S.A. (“el Banco”), que comprenden el estado de situación patrimonial al 31 de diciembre de 2025, frecuentes, determinemos que una cuestión no se debería comunicar en nuestro informe porque cabe razonablemente esperar que las consecuencias adversas de

los estados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujos de efectivo, correspondientes al ejercicio terminado en esa fecha, así como las hacerlo superarían los beneficios de interés público de la misma.

notas explicativas de los estados financieros que incluyen un resumen de las políticas contables significativas.

Ruizmier Pelaez S.R.L.

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos los aspectos materiales, la situación patrimonial y financiera del Banco

al 31 de diciembre de 2025, así como sus resultados y sus flujos de efectivo, correspondientes al ejercicio terminado en esa fecha, de conformidad con normas

contables emitidas por la Autoridad de Supervisión del Sistema Financiero (ASFI).

Fundamento de la opinión

Hemos llevado a cabo nuestra auditoría de conformidad con Normas de Auditoría Generalmente Aceptadas en Bolivia y con el Reglamento para la Realización de

Auditorías Externas emitido por la Autoridad de Supervisión del Sistema Financiero (ASFI). Nuestras responsabilidades de acuerdo con dichas normas se describen

más adelante en la sección Responsabilidades del auditor en relación con la auditoría de los estados financieros de nuestro informe. Somos independientes del La Paz, 6 de febrero de 2026

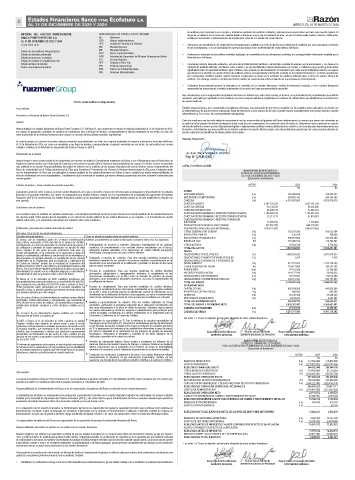

Banco de conformidad con el Código Internacional de Ética para Contadores Profesionales del Consejo de Normas Internacionales de Ética para Contadores junto BANCO PYME ECOFUTURO S.A.

con los requerimientos de ética que son aplicables a nuestra auditoría de los estados financieros en Bolivia y hemos cumplido las demás responsabilidades de ESTADO DE SITUACIÓN PATRIMONIAL

ética de conformidad con esos requerimientos. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para AL 31 DE DICIEMBRE DE 2025 Y 2024

nuestra opinión. (Expresado en Bolivianos)

Párrafos de énfasis – Base contable de propósito específico NOTAS 2025 2024

Bs Bs

Llamamos la atención sobre la nota 2.a) de los estados financieros, en la que se describe el marco de referencia para la preparación y presentación de los estados ACTIVO

financieros de propósito específico, los cuales son preparados para permitir al Banco cumplir con los requerimientos de la Autoridad de Supervisión del Sistema DISPONIBILIDADES 8 a) 404.030.838 316.564.527

Financiero (ASFI). En consecuencia, los estados financieros pueden no ser apropiados para otra finalidad. Nuestra opinión no ha sido modificada en relación con INVERSIONES TEMPORARIAS 8 c) 284.502.142 284.330.390

esta cuestión. CARTERA 8 b) 4.357.697.906 4.355.075.079

CARTERA VIGENTE 2.587.723.279 2.627.197.203

Cuestiones clave de auditoría CARTERA VENCIDA 28.130.279 63.235.840

CARTERA EN EJECUCION 24.900.149 31.943.501

Las cuestiones clave de auditoría son aquellos asuntos que, a nuestro juicio profesional, fueron de mayor relevancia en nuestra auditoría de los estados financieros CARTERA REPROGRAMADA O REESTRUCTURADA VIGENTE 1.195.529.139 1.135.357.294

del ejercicio actual. Estos asuntos fueron abordados en el contexto de nuestra auditoría de los estados financieros en su conjunto, y en la formación de nuestra CARTERA REPROGRAMADA O REESTRUCTURADA VENCIDA 32.313.733 31.874.973

opinión sobre estos, y no expresamos una opinión por separado sobre estas cuestiones. CARTERA REPROGRAMADA O REESTRUCTURADA EN

EJECUCION 13.755.156 7.376.450

PRODUCTOS DEVENGADOS POR COBRAR 625.957.758 644.726.901

Calificación y previsión para cartera incobrable de créditos PREVISIONES PARA CARTERA INCOBRABLE (150.611.587) (186.637.083)

OTRAS CUENTAS POR COBRAR 8 d) 102.267.936 105.632.004

Ver notas 2.b) y 8 b) de los estados financieros BIENES REALIZABLES 8 e) 416.918 768.059

Cuestión clave de auditoría Cómo se abordó la cuestión clave en nuestra auditoría INVERSIONES PERMANENTES 8 c) 355.567.685 372.475.493

El Banco, por su naturaleza opera en el sector microfinanciero, Nuestros procedimientos de auditoría efectuados incluyeron entre otros, los siguientes: BIENES DE USO 8 f) 116.286.533 115.784.581

cuya cartera representa el 82% del total de la cartera de créditos,

constituyendo su activo más significativo y principal fuente de ingresos; • Entendimiento de procesos y controles: Obtuvimos entendimiento de las políticas OTROS ACTIVOS 8 g) 18.532.729 5.770.928

la calificación y previsión de estas operaciones en función de días crediticias, los procedimientos y los controles internos establecidos por el Banco, TOTAL DEL ACTIVO 5.639.302.687 5.556.401.061

mora, requiere un alto grado de juicio profesional. Este juicio se incluyendo aquellas aplicables a las operaciones de cartera diferida prorrogada, PASIVO

centra, principalmente en la evaluación de la capacidad de pago del refinanciada y reprogramada, así como créditos diferidos. OBLIGACIONES CON EL PUBLICO 8 i ) 3.592.503.632 3.471.815.633

deudor, la confiabilidad, suficiencia y actualización de la información y

documentación de respaldo utilizada, en cumplimiento de los criterios • Evaluación y pruebas de controles: Para una muestra estadística probamos la OBLICACIONES CON INSTITUCIONES FISCALES 8 j ) 1.514 1.418

establecidos en el “Reglamento para la Evaluación y Calificación de efectividad operativa de los controles del proceso crediticio, específicamente en lo OBLIGACIONES CON BANCOS Y ENTIDADES DE

la Cartera de Créditos” emitido por la Autoridad de Supervisión del relacionado en la determinación de la calificación y previsión en función de días mora FINANCIAMIENTO 8 k) 971.757.052 1.124.126.288

Sistema Financiero (ASFI) y las políticas y procedimientos internos del para la cartera incobrable. OTRAS CUENTAS POR PAGAR 8 l) 119.477.854 140.241.392

Banco. Estas previsiones requieren principalmente aplicar porcentajes PREVISIONES 8 m) 57.162.269 52.196.608

determinados de acuerdo con la calificación asignada a cada cliente y • Pruebas de cumplimiento: Para una muestra estadística de créditos diferidos

considerando el valor de garantías reales a favor del Banco. prorrogados, refinanciados y reprogramados, probamos el cumplimiento de las VALORES EN CIRCULACION 8 n) 114.127.819 20.010.833

disposiciones establecidas por la ASFI, como la inclusión de períodos de gracia, OBLIGACIONES SUBORDINADAS 8 o) 64.775.937 80.913.265

El Banco al 31 de diciembre de 2025 constituyó previsiones por prórrogas u otros mecanismos favorables necesarios, así como el mantenimiento de OBLIGACIONES CON EMPRESAS PUBLICAS 8 p) 236.151.391 200.751.953

incobrabilidad de la cartera de créditos por un monto de Bs192.066.225, la calificación del deudor. TOTAL DEL PASIVO 5.155.957.468 5.090.057.390

que representa una cobertura del 193.81% sobre la cartera en mora. PATRIMONIO NETO

Estas previsiones están compuestas por la previsión especifica, la • Pruebas de cumplimiento: Para una muestra estadística de créditos diferidos,

previsión cíclica, la previsión genérica por factores de riesgo adicional probamos el cumplimiento de las disposiciones establecidas en las circulares emitidas CAPITAL SOCIAL 9 a) 426.914.500 410.978.200

y la previsión genérica por otros riesgos. por la ASFI, como la solicitud expresa de diferimiento, período de diferimiento, la no APORTES NO CAPITALIZADOS 9 c) 883.593 883.550

modificación de la calificación del deudor y otros aspectos, así como el mantenimiento RESERVAS 9 b) 46.128.489 45.200.330

Por otra parte, el Banco al cierre del ejercicio mantiene cartera diferida inicial de las condiciones financieras de estas operaciones acordadas con el deudor. RESULTADOS ACUMULADOS 9 e) 9.418.637 9.281.591

prorrogada, cartera refinanciada y reprogramada, que representa el TOTAL DEL PATRIMONIO NETO 483.345.219 466.343.671

34% del total de la cartera de créditos, con características específicas • Análisis y reprocesamiento de cálculos: Para los créditos calificados de forma

establecidas mediante circulares y cartas circulares emitidas por la automática, verificamos la apropiada asignación de la calificación considerando los TOTAL DEL PASIVO Y PATRIMONIO NETO 5.639.302.687 5.556.401.061

ASFI. días mora determinados a la fecha de cierre del ejercicio. Asimismo, reprocesamos CUENTAS CONTINGENTES 8 w) 27.219.939 30.150.891

los cálculos efectuados por el Banco, respecto a la determinación de la previsión para 5.251.917.586 5.367.710.242

En el marco de las disposiciones legales emitidas por el Estado cartera incobrable, considerando los criterios establecidos en el Reglamento para la CUENTAS DE ORDEN 8 x)

Plurinacional de Bolivia y circulares de Evaluación y Calificación de la Cartera de Créditos. Las notas 1 a 13 que se adjuntan, forman parte integrante de estos estados financieros.

la ASFI, el Banco al 31 de diciembre de 2025, mantiene en estado • Participación de especialistas en TI: Con la asistencia de nuestros especialistas en

“vigente” créditos para vivienda de interés social y para el sector Tecnologías de la Información (TI), obtuvimos el entendimiento del flujo de información

productivo correspondientes a unidades económicas de tamaño micro en los sistemas relevantes, evaluamos los riesgos y probamos los controles generales

y pequeña empresa, que representa el 4% del total de la cartera de de TI, la segregación de funciones en las aplicaciones informáticas y bases de datos,

créditos, que corresponden a clientes que solicitaron expresamente así como la seguridad de la información en los procesos de gestión de recursos Alejandro Bustillos Meneses Andrés Salinas San Martín Raquel Lucia Chumacero Gonzales

beneficiarse del diferimiento de las cuotas de estos créditos por un tecnológicos, asegurando la integridad y exactitud de los datos utilizados en la GERENTE GENERAL GERENTE NACIONAL DE FINANZAS CONTADORA GENERAL

período de seis meses, computables a partir de la fecha de publicación calificación y previsión de la cartera de créditos.

de la Ley No. 1670.

• Revisión de información interna: Dimos lectura y evaluamos los informes de la BANCO PYME ECOFUTURO S.A.

ESTADO DE GANANCIAS Y PÉRDIDAS

El volumen de operaciones de la cartera, el nivel de juicio involucrado y Gerencia Nacional de Gestión Integral de Riesgos y Gerencia Nacional de Auditoría POR LOS EJERCICIOS TERMINADOS EL 31 DE DICIEMBRE DE 2025 Y 2024

la relevancia de las estimaciones de las previsiones por incobrabilidad Interna, relacionados con la evaluación de los factores de riesgo de incobrabilidad (Expresado en Bolivianos)

en los estados financieros, hicieron que este asunto fuera el de mayor adicional a la morosidad, y de la suficiencia de previsiones de la cartera de créditos.

importancia, sobre el cual enfatizamos en nuestra auditoria.

• Evaluación de revelaciones: Evaluamos si las notas a los estados financieros reflejan NOTAS 2025 2024

adecuadamente la naturaleza de las estimaciones involucradas, cambios en los Bs Bs

supuestos y la descripción de las políticas contables referidas a la cartera de créditos. INGRESOS FINANCIEROS 8 q) 572.695.980 576.962.809

GASTOS FINANCIEROS 8 q) (227.803.932) (220.918.104)

RESULTADO FINANCIERO BRUTO 344.892.048 356.044.705

OTROS INGRESOS OPERATIVOS 8 t) 114.438.089 62.718.959

Otra cuestión

OTROS GASTOS OPERATIVOS 8 t) (102.047.661) (36.536.724)

RESULTADO DE OPERACIÓN BRUTO 357.282.476 382.226.940

Los estados financieros de Banco Pyme Ecofuturo S.A. correspondientes al ejercicio terminado el 31 de diciembre de 2024, fueron auditados por otro auditor que, RECUPERACION DE ACTIVOS FINANCIEROS 8 r) 186.343.084 223.860.932

expresó una opinión no modificada sobre dichos estados financieros el 7 de febrero de 2025. CARGOS POR INCOBRABILIDAD Y DESVALORIZACION DE ACTIVOS FINANCIEROS 8 s) (244.222.308) (326.416.755)

RESULTADO DE OPERACIÓN DESPUES DE INCOBRABLES 299.403.252 279.671.117

Responsabilidades de la Administración del Banco y de los responsables del gobierno del Banco en relación con los estados financieros GASTOS DE ADMINISTRACION 8 v) (276.891.620) (275.262.393)

RESULTADO DE OPERACIÓN NETO 22.511.632 4.408.724

La Administración del Banco es responsable de la preparación y presentación razonable de los estados financieros adjuntos de conformidad con normas contables AJUSTE POR DIFERENCIA DE CAMBIO Y MANTENIMIENTO DE VALOR (9.324.837) (276.535)

emitidas por la Autoridad de Supervisión del Sistema Financiero (ASFI), y del control interno que la Administración del Banco considere necesario para permitir la RESULTADO DESPUÉS DE AJUSTE POR DIFERENCIA DE CAMBIO Y MANTENIMIENTO DE VALOR 13.186.795 4.132.189

preparación de estados financieros libres de incorrección material, ya sea por fraude o error. INGRESOS EXTRAORDINARIOS 8 u) 839.418 435.307

GASTOS EXTRAORDINARIOS 8 u) - (5.311)

En la preparación de los estados financieros, la Administración del Banco es responsable de evaluar la capacidad del Banco para continuar como empresa en

funcionamiento, revelando, según corresponda, las cuestiones relacionadas con la empresa en funcionamiento y utilizando el principio contable de empresa en RESULTADO NETO DEL EJERCICIO ANTES DE AJUSTES DE GESTIONES ANTERIORES 14.026.213 4.562.185

funcionamiento, excepto que el gobierno del Banco tenga la intención de liquidar el Banco o de cesar sus operaciones, o bien no exista otra alternativa realista.

INGRESOS DE GESTIONES ANTERIORES 8 u) 3.932.164 10.767.632

Los responsables del gobierno del Banco son responsables de la supervisión del proceso de información financiera del Banco. GASTOS DE GESTIONES ANTERIORES 8 u) (1.978.635) (2.697.664)

RESULTADO ANTES DE IMPUESTOS Y AJUSTE CONTABLE POR EFECTO DE LA INFLACIÓN 15.979.742 12.632.153

Responsabilidades del auditor en relación con la auditoría de los estados financieros AJUSTE CONTABLE POR EFECTO DE LA INFLACIÓN - -

RESULTADO ANTES DE IMPUESTOS 15.979.742 12.632.153

Nuestros objetivos son obtener una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, ya sea por fraude o IMPUESTO SOBRE LAS UTILIDADES DE LAS EMPRESAS (IUE) (6.561.105) (3.350.562)

error, y emitir un informe de auditoría que incluya nuestra opinión. Seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada RESULTADO NETO DEL EJERCICIO 9.418.637 9.281.591

de conformidad con Normas de Auditoría Generalmente Aceptadas en Bolivia siempre detectará una incorrección material cuando exista. Las incorrecciones pueden

surgir debido a fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones Las notas 1 a 13 que se adjuntan, forman parte integrante de estos estados financieros.

económicas que los usuarios toman basándose en los estados financieros.

Como parte de una auditoría de conformidad con Normas de Auditoría Generalmente Aceptadas en Bolivia, aplicamos nuestro juicio profesional y mantenemos una

actitud de escepticismo profesional durante toda la auditoría. También:

• Identificamos y evaluamos los riesgos de incorrección material en los estados financieros, ya sea debido a fraude o error, diseñamos y realizamos procedimientos Alejandro Bustillos Meneses Andrés Salinas San Martín Raquel Lucia Chumacero Gonzales

GERENTE GENERAL GERENTE NACIONAL DE FINANZAS CONTADORA GENERAL